Переоценка валютных средств: проводки. Как произвести и учесть переоценку валютных остатков Переоценка валютных остатков в 1с

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рисунок 1 – Раздел «Договоры» элемента справочника «Контрагенты»

Рисунок 2 – Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рисунок 3 – Настройки договора с резидентом

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рисунок 4 – Настройки договора с не резидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

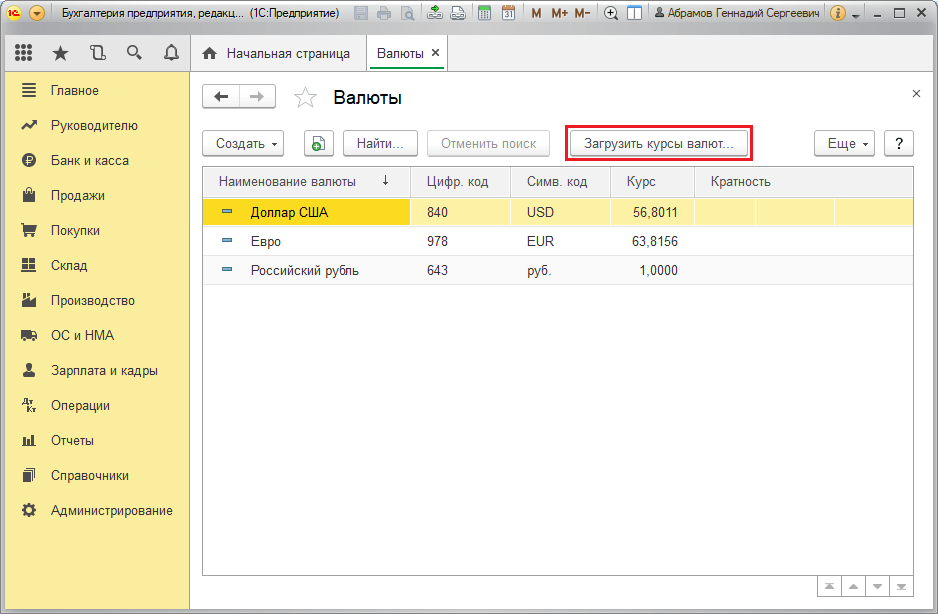

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рисунок 5 – Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рисунок 6 – Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

Пример №1. В условиях покупки товаров по договору в валюте

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Рисунок 7 – Договор с поставщиком

Рисунок 7 – Договор с поставщиком

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Рисунок 8 – «Поступление товаров»

Рисунок 8 – «Поступление товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Рисунок 10 – Документ «Списание с р/с»

Рисунок 10 – Документ «Списание с р/с»

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Курсовая разница равна 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

Рисунок 11 – Проводки по документу «Списание с р/с»

Рисунок 11 – Проводки по документу «Списание с р/с»

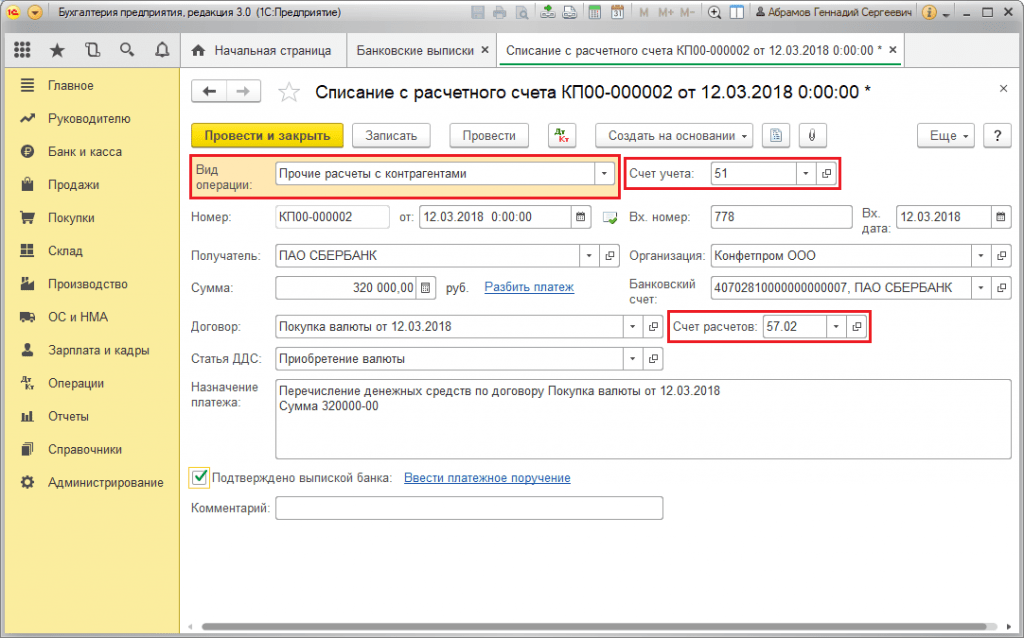

Пример №2. В условиях торговли валютой

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

Курсовая разница равна 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

- Перечисление денежных средств банку с валютного счета регистрируется в «Списании с р/с» с видом «Прочие расчеты с контрагентами». Реквизит «Счет учета» содержит счет 52 «Валютные счета», «Счет расчетов» – 57.22 «Реализация иностранной валюты».

- Зачисление ДС от продажи валюты на рублевый счет осуществляется через «Поступление на расчетный счет» с видом операции «Поступления от продажи иностранной валюты». «Счет учета» и «Счет расчетов» содержат счета 51 и 57.22 соответственно.

Пример №3. В условиях пересчета в заключительный день месяца

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

Рисунок 16 – Процедура «Закрытие месяца»

Рисунок 16 – Процедура «Закрытие месяца»

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Рисунок 17 – Проводки переоценки валютных средств

Рисунок 17 – Проводки переоценки валютных средств

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют.

2017-05-20T12:15:02+00:00Зачем нужна "Переоценка валюты "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.Во-первых, переоценка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она только для организаций, у которых были операции с валютой .

И вот почему.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

Пересчет стоимости производится на дату совершения операции в иностранной валюте, а также на отчетную дату.

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар .

Проводка будет следующей:

Д52 К62 1 USD (32.6587 рубля)

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях : в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях .

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Д52 К91.01 2.5861 рубля

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос - отсюда и доход для организации. Если бы курс наоборот упал - был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

Д52 К91.01 0,8053 рубля

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

Заводим валютный счёт (USD)

Для этого заходим в раздел "Главное"->"Организации" и открываем там нашу организацию ():

В карточке организации в верхней панели выбираем пункт "Банковские счета":

В открывшемся списке счетов нажимаем кнопку "Создать" и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем "Записать и закрыть".

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел "Банк и касса" и выбираем там пункт "Банковские выписки" ():

Нажимаем кнопку "Поступление" и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета - 52; банковский счет - тот, что мы только что создали):

Нажимаем "Провести и закрыть".

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014 (о том как смотреть курсы валют на определённую дату в 1С:Бухгалтерия ).

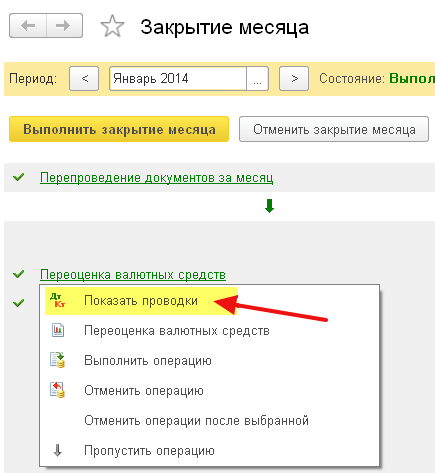

Делаем закрытие месяца за январь

Заходим в раздел "Операции" и выбираем там пункт "Закрытие месяца" ():

Выбираем период январь 2014 и нажимаем "Выполнить закрытие месяца".

Затем находим пункт "Переоценка валютных средств", нажимаем на нём и выбираем "Показать проводки":

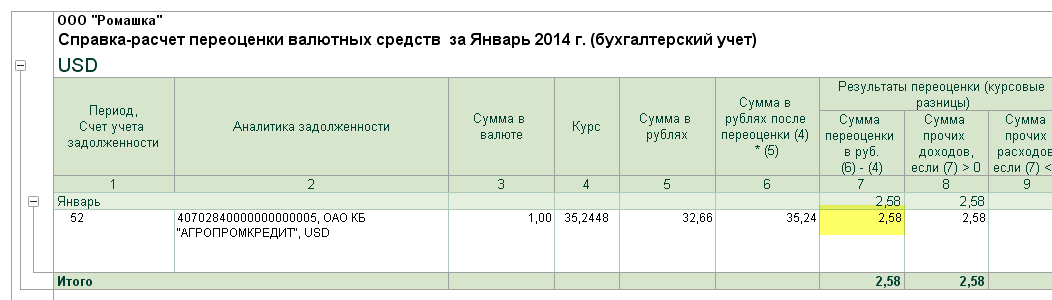

Вот она наша курсовая разница на 2.58 рубля:

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку "Справки-расчеты". Нажмём её и выберем пункт "Переоценка валютных средств":

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

Мы молодцы, на этом всё

Если и это не помогает, то очень вероятно, что счёт по которому вы ожидаете расчёт курсовой разницы занесён у вас в список счетов с особым порядком переоценки.

Российские организации в ходе своей деятельности вправе открывать счета в банках, в том числе и валютные, приобретать активы за валюту с формированием долговых обязательств. Однако налоговый и бухгалтерский учет осуществляется исключительно в отечественной валюте. Переоценка валютных остатков отражает реальное финансовое состояние предприятия.

Что такое переоценка валютных средств

Учитывая, что российский рубль – это единственная валюта, допустимая в учете организаций, оценку всех операций необходимо вести в рублях. То же относится и к банковским счетам, даже если они созданы для расчетов в иностранной валюте. Кроме того, переоценка валютных средств осуществляется при наличии следующих операций:

- денежные расчеты в наличной и безналичной формах;

- иные денежные документы, чей номинал выражен в валюте зарубежных государств;

- финансовые валютные вложения;

- выраженная в иностранной валюте задолженность дебиторов и организации перед кредиторами;

- валютные вложения в материальные ценности и прочие активы.

Переоценка валютных остатков производится согласно нормам ПБУ 3/2006, обязывающих учитывать выраженные в валюте зарубежных государств активы и обязательства по определенным правилам. Периодичность пересчета зависит от вида актива. Например, банки должны проводить переоценку валютных средств ежедневно согласно действующему курсу. Прочие же организации не обязаны осуществлять ежедневную переоценку, достаточно проводить подобные операции при закрытии периода в учете. Даты для пересмотра стоимости активов могут совпадать со следующими событиями:

- осуществление операций;

- конец периода (последний день месяца).

Переоценка валюты в бухгалтерском учете

Учитывая, что стоимость российского рубля по отношению к зарубежным валютам постоянно меняется, переоценка приводит к появлению такого явления, как курсовые разницы . В результате у предприятий появляется дополнительный доход при положительном итоге, или возникают убытки при отрицательных курсовых значениях. Полученные разницы относят на счет 91 и классифицируют как прочие доходы или затраты, в зависимости от результата.

Какие создает переоценка валютных средств проводки? Получение положительной курсовой разницы фиксируется следующим образом: Дт 57 – Кт 91.1. Отрицательное значение при пересчете валюты: Дт 91.2 – Кт 57.

Осуществляемая организацией покупка и переоценка валюты проводки предполагает следующие:

- Дт 57 – Кт 51 – затраты на приобретение валюты;

- Дт 52 – Кт 57 – пополнение валютного счета;

- Дт 91.2 – Кт 57 – фиксирование полученной разницы по результатам продажи зарубежной валюты банком и актуальным курсом ЦБ;

- Дт 52 – Кт 91.1 – выявление положительной курсовой разницы;

- Дт 91.2 – Кт 52 – отрицательная разница.

Реализация денежных средств зарубежных государств предполагает, что переоценка валютного счета формирует следующие проводки:

- Дт 57 – Кт 52 – списание валюты со счета;

- Дт 57 – Кт 91.1 – сформирована положительная курсовая разница;

- Дт 91.2 – Кт 57 – образование отрицательной курсовой разницы;

- Дт 51 – Кт 57 – на рублевый счет получена выручка от продажи;

- Дт 91.2 – Кт 57 – зафиксирована разница между курсом банка при покупке зарубежной валюты и действующим курсом ЦБ.

Осуществляемые в валюте расчеты с прочими лицами пересчитываются по действующему на день операции курсу ЦБ:

- Дт 52 – Кт 62 – поступление выручки в валюте;

- Дт 52 – Кт 66, 67 –получены средства как валютный заем;

- Дт 52 – Кт 75, 76 – получение средств от учредителей и прочих лиц;

- Дт 60, 66, 67, 75, 76 – Кт 52 – потрачены валютные средства для погашения обязательств.

Если организация владеет некоторыми активами, находящимися за рубежом, их оценку также необходимо проводить при завершении периода. Отчетность головное предприятие обязано составлять в рублях.

Переоценка валюты в налоговом учете

При ведении налогового учета на предприятии имеет значение и переоценка валютных счетов и прочих активов. Датами выполнения действий считаются те же моменты, что и в бухучете – на день совершения операций и на конец периода.

К результатам пересчета валютных активов относятся события:

- Появление положительной курсовой разницы. Увеличивает доходы предприятия и, соответственно, налогооблагаемую базу при расчете налога на прибыль .

- Отрицательная курсовая разница входит в состав прочих расходов. Рассматривается как внереализационные затраты при определении налога на прибыль.

Для предприятий, использующих УСН , действуют немного иные правила использования результатов переоценки средств. Наличие положительных разниц при пересчете курса влияет на увеличение упрощенного налога. Однако полученные затраты по итогам отрицательных разниц при пересчете валют организациями на УСН во внимание не берутся.

Пересчет валютных активов на российские рубли влияет на итоговый финансовый результат. При этом необходимо придерживаться курса Центробанка, действующего на дату переоценки.

Организация может иметь счета не только в рублях, но и в валюте других государств. Такие счета открываются, когда по роду деятельности фирме нужно вести расчеты с иностранными партнерами, закупать за валюту сырье и материалы, импортировать другие материальные ценности. Закон не накладывает на бизнесменов ограничений по открытию таких счетов.

Тем не менее поскольку все финансовые обязательства, а также налоговый и бухгалтерский учет на территории Российской Федерации выполняются исключительно в национальной валюте, вследствие курсовых колебаний показания валютных счетов периодически изменяются, и эти изменения нужно отслеживать и учитывать.

Рассмотрим особенности переоценки остатков средств на валютных счетах организаций, тонкости бухгалтерского и налогового учета по этой операций.

Предназначение валютных расчетов

Банковские операции с валютой предусматривают внесение или снятие валюты со счетов. Эти процедуры фиксируются банковскими выписками и расчетной документацией, прилагаемой к ним. Именно на основании этих документов и происходит учет валютных средств в динамике деятельности организации.

Для чего фирме может быть нужен валютный счет:

- покупка валютных средств резидентом у резидента (в разрешенных законом лимитах);

- платежи в валютной форме;

- валютные операции между резидентом и нерезидентом (покупка валюты и/или ценных бумаг, отчуждение, использование в качестве средства платежа);

- пересечение валютными ценностями границы Российской Федерации;

- погашение валютного кредита;

- оплата заграничных командировок;

- поступления со счета, открытого не в Российской Федерации.

Смысл валютной переоценки

Не имеет значения, в валюте какого именно государства открыт счет и производятся операции. При выполнении учета необходимо руководствоваться положениями исключительно российского законодательства. Это значит, что валютные средства для учета должны быть пересчитаны в рублевом эквиваленте по актуальному курсу Центрального банка РФ.

Таким образом, переоценка валютных остатков – это периодическое установление рублевого эквивалента валютным средствам на счете организации по курсу Центробанка РФ.

ОБРАТИТЕ ВНИМАНИЕ! Организации следует отобразить правила производства переоценки валютных остатков в своей учетной политике в форме внутреннего нормативного акта.

Возможные результаты переоценки

Из-за колебаний курса неизбежно будут возникать отклонения, которые можно рассчитать, сравнив показатель предыдущей переоценки с последним произведенным вычислением. Полученный результат в виде конкретной суммы может оказаться:

- положительным – курсовая разница превышает предыдущий показатель, а значит, у фирмы образовался дополнительный доход (статья бухучета «Прочие доходы»);

- отрицательным – из-за колебания курса фирма потеряла некоторую долю средств (отражается в «Прочих затратах»).

Временные рамки для переоценки

- в день, когда была совершена операция внесения или снятия валюты;

- в день, когда составляется бухгалтерский отчет;

- в последний день каждого календарного месяца.

Курсовой показатель Центробанка Российской Федерации на означенную дату является основанием для исчисления переоценки валютного остатка на счете организации.

Бухучет при валютной переоценке

Для осуществления учетных бухгалтерских операций, касающихся движения валюты, существует счет 52 «Валютные счета», имеющий 2 субсчета для расчетов внутри страны и за границей РФ. Рассмотрим, как формируется баланс при различных операциях с валютой: напомним, отражать их необходимо исключительно в рублях.

Проводки при покупке валюты

Организации могут покупать валюту других государств для различных целей, зачисляя ее на свой валютный счет. При этом в бухгалтерских проводках будут сделаны следующие записи:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – со счета организации перечисляются финансы на покупку валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление купленной валюты на спецсчет фирмы;

- дебет 10 «Материалы», кредит 57 «Переводы в пути» – отражение результата переоценки валютного остатка на счете (разница между курсом ЦБ РФ и покупочным курсом), а также отдельной проводкой – учет банковской комиссии;

- дебет 51 «Расчетный счет», кредит 57 «Переводы в пути» – зачисление неиспользованных средств.

Если покупается валюта не для расчетов по импорту, то проводка проще:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – перечисление денег за приобретение валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление средств на транзитный счет;

- дебет 91.2 «Прочие расходы», кредит 51 «Расчетный счет» – средства, выплачиваемые банку в качестве вознаграждения.

В последний день месяца переоценка валютных остатков отражается:

- в случае прибыли — по дебету 91.9, кредиту 99;

- в случае убытка — по дебету 99, кредиту 91.9.

Проводки при получении валюты от контрагентов

Если фирма получила валюту в качестве уплаты за товары или услуги от иностранных партнеров, эти деньги должны быть зачислены на транзитный счет (дебет 52.1, кредит 62).

ВАЖНАЯ ИНФОРМАЦИЯ! 50% от полученных таким образом валютных средств организация обязана реализовать внутри страны. Нарушение этого требования чревато штрафом в сумме нереализованной валюты.

Проводки при расчетах в валюте

Купив валюту, фирма может использовать ее на разрешенные законодательством цели:

- оплачивать обязательства по иностранным договорам (дебет 60, кредит 52.1);

- выдавать зарубежные командировочные (дебет 50, кредит 52.1);

- гасить валютные кредиты (дебет 66, кредит 52.1).

Реализация валютной выручки

Как упоминалось выше, половину валютной выручки нужно продать на внутреннем рынке, если в течение недели эти средства не ушли на расчеты с иностранными партнерами. В балансе это нужно отразить следующим образом:

- дебет 57, кредит 52.1 – направление валютных средств на реализацию;

- дебет 51, кредит 91.1 – зачисление вырученных за валюту сумм на счет;

- дебет 91.1, кредит 57 – списание реализованных валютных средств;

- дебет 91.2, кредит 51 – учет реализационных расходов.

Нереализованная часть валютной выручки вносится на счет путем проводки: дебет 52.1, кредит 52.1.2.

Налоговый учет переоценки валютных остатков

Если даже в результате переоценки образовался доход, его нельзя признать прибылью от продажи, поэтому не вправе облагаться . Ее следует учитывать во внереализационных доходах, что несколько увеличит налог на прибыль и налоговые платежи на УСН.

В случае убытка (отрицательной курсовой разницы) эти средства нужно отнести ко внереализационным затратам, что опять же повлияет на налог на прибыль. При убытках для плательщиков УСН в налоговой базе не произойдет никаких изменений (на основании письма Минфина РФ от 25 июля 2012 года).

ИТАК , важность бухгалтерского и налогового учета переоценки валютных остатков обусловлена возможностью возникновения в организации дополнительной прибыли или убытка на определенную дату.

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

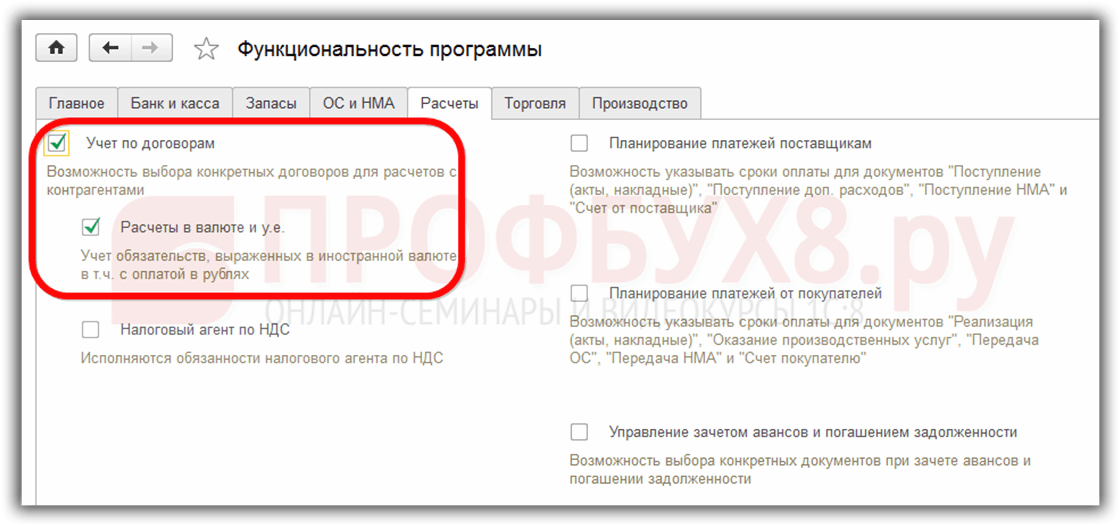

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность , позволяющую . Меню Главное – Настройки – Функциональность :

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

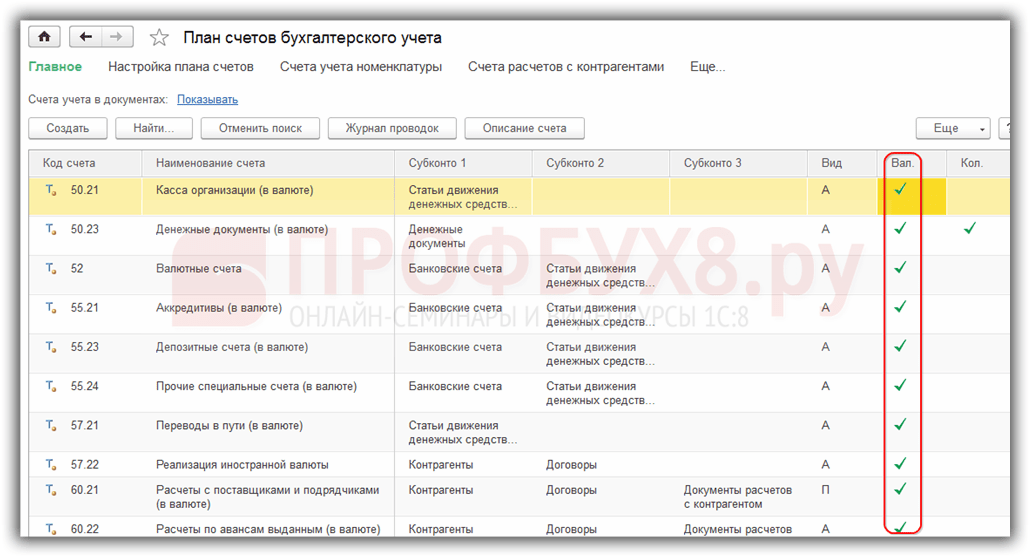

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств . Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

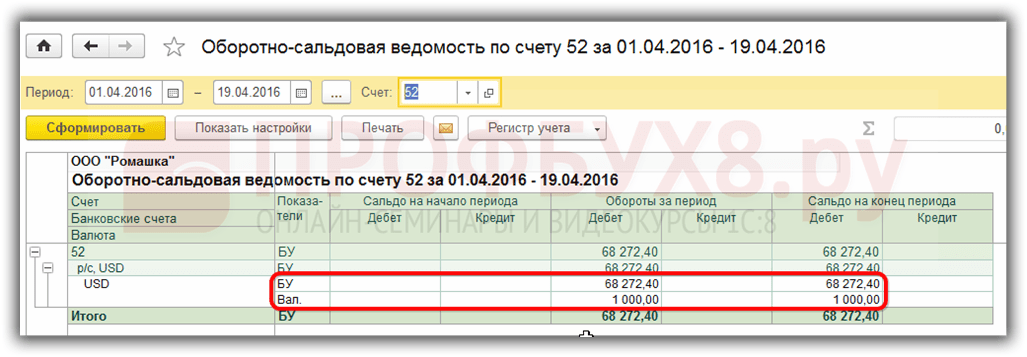

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты :

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

Пример 2. Если курс увеличился

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в Переоценка валюты за май:

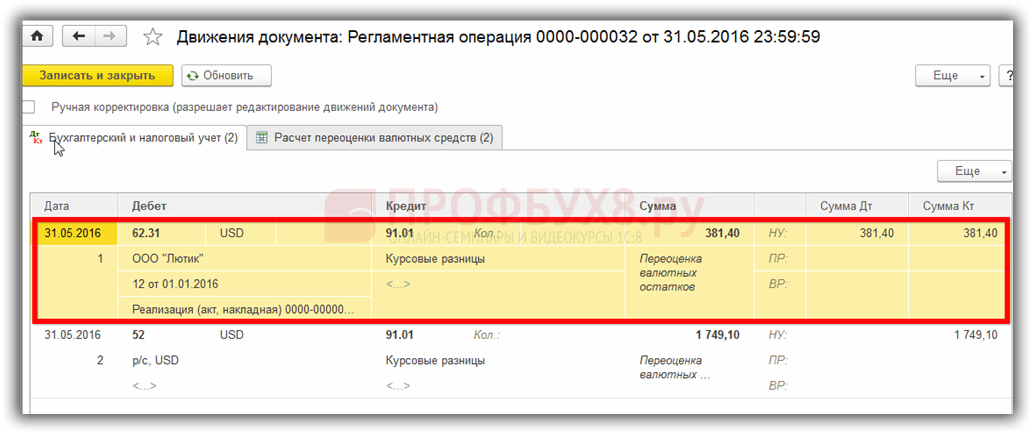

Пример 3. Переоценка на момент совершения операции

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

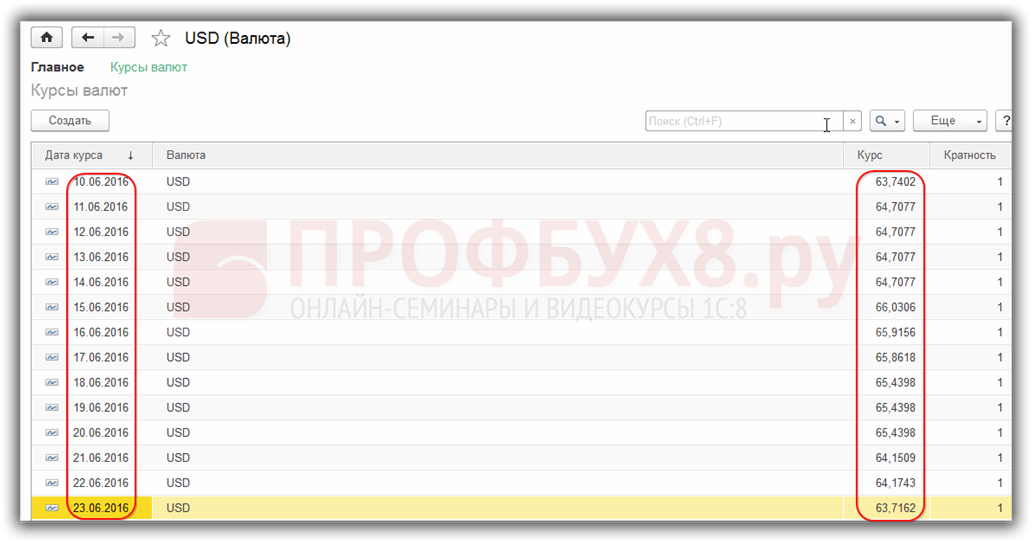

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

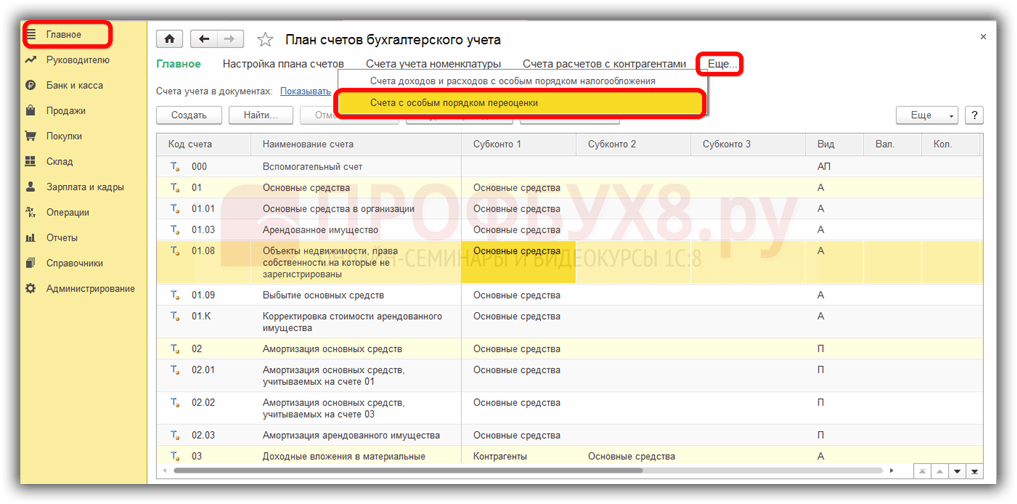

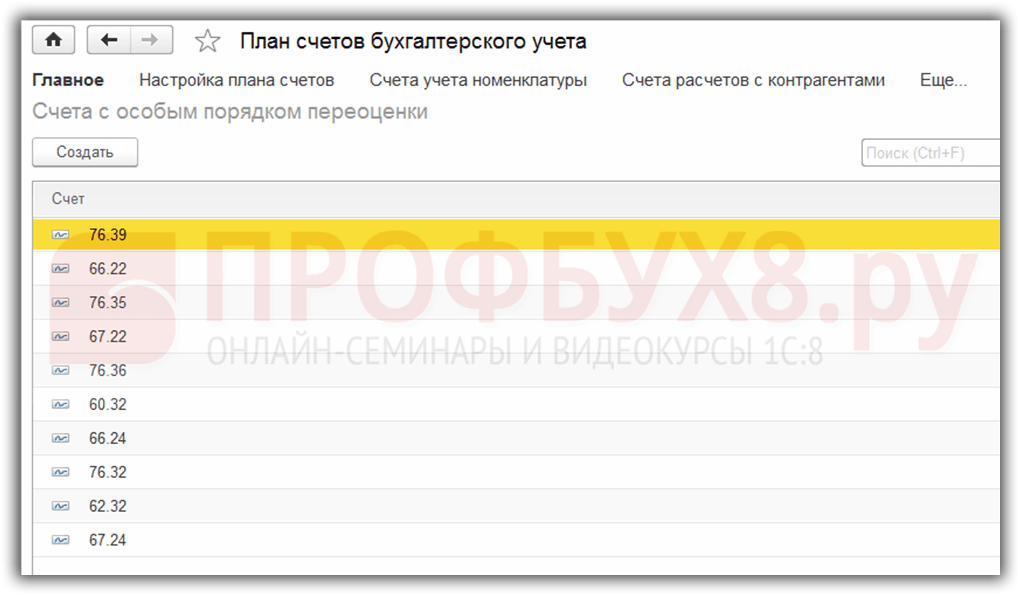

Стоит сказать пару слов о регистре сведений Счета с особым порядком переоценки. Добраться до этого регистра можно через меню Главное – План счетов – Еще – Счета с особым порядком переоценки:

Сюда заносятся счета плана счетов, которые требуют отличного от описанного выше способа переоценки. Если счет плана счетов включен в данный список, то автоматически переоценка остатков при совершении операций на отчетную дату регламентной операцией происходить не будет. Переоценку необходимо делать вручную с помощью документа Операции введенные вручную:

Например, 06.05.2016г. организация оказала услугу на сумму 2000 у.е.,

тем самым сформировалась задолженность по счету 62.31:

Если регистр сведений Счета с особым порядком переоценки оставить незаполненным, то при завершении периода мая в операции Переоценка валюты произойдет переоценка остатка по счету 62.31:

Если же счет 62.31 внести в данный список:

то в Закрытии месяца переоцениваться остаток по нему не будет:

Таким образом, программа бухгалтерского учета семейства способна помочь пользователю, столкнувшемуся с нелегким вопросом учета и . Бухгалтеру просто остается все правильно настроить и проконтролировать сформированные проводки.

Читайте также...

- Нормы уборки территории для дворника жкх и его должностная инструкция с обязанностями Когда нельзя выселить

- Города-государства в древней греции Что означает полис в греции

- Классификация видов социального обязательного страхования Обязательное социальное страхование понятие принципы субъекты

- Заявление на предоставление имущественного вычета при покупке квартиры