Классификация инвестиционных проектов. Типы и классификация инвестиций

Вопрос № 1. Сущность инвестиций, их основные классификации и структура.

В теории инвестирования понятие «инвестиции» определяется неоднозначно. В классическом энциклопедическом контексте инвестиции определяются как долгосрочные вложения капитала в отрасли экономики внутри страны и за рубежом. С точки зрения финансовых параметров (или с позиций финансиста, бухгалтера) инвестиции могут быть представлены как любые виды активов, вкладываемых в производственно-хозяйственную деятельность с целью последующего извлечения дохода, выгоды. С точки же зрения экономической (а значит, с позиций оценки экономической целесообразности использования ресурсов в виде основного и оборотного капитала) инвестиции определяют как расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала. С точки зрения экономической теории инвестиции – это передача собственности или права на собственность, поскольку никакого увеличения или расширения материального богатства при этом не происходит.

Классификация форм и видов инвестиций

Инвестиции осуществляются в различных формах. С целью систематизации анализа и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам. Классификация инвестиций определяется, таким образом, выбором критерия, положенного в ее основу. Базисным типологическим признаком при классификации инвестиций выступает объект вложения средств.

Реальные и финансовые инвестиции

По объектам вложения средств выделяют реальные и финансовые инвестиции. Поскольку в экономической литературе существуют различные подходы к определению сущности и структуры данных экономических форм, их соотношению с другими классификационными группами инвестиций, необходимо уточнить содержание реальных и финансовых инвестиций, определить их объекты.

Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.). Важнейшей составляющей реальных инвестиций являются инвестиции, осуществляемые в форме капитальных вложений, которые в экономической литературе называют также реальными инвестициями в узком смысле слова, или капиталообразующими инвестициями.

Финансовые инвестиции включают вложения средств в различные финансовые активы - ценные бумаги, паи и долевые участия, банковские депозиты и т.п.

Прямые и портфельные инвестиции

По цели инвестирования выделяют прямые и портфельные (непрямые) инвестиции.

Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.

Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Прямые инвестиции, представляющие собой вложения, направленные на установление непосредственного контроля и управления объектом инвестирования, могут осуществляться не только в реальные экономические активы, но и в финансовые инструменты. Возможность управления объектом инвестирования достигается через приобретение контрольного пакета акций, другие формы контрольного участия. Портфельные инвестиции представляют собой вложения, ориентированные на получение текущего дохода.

Следовательно, реальные и финансовые инвестиции, с одной стороны, и прямые и портфельные инвестиции, с другой, выступают как различные по типологии группы инвестиций.

Классификация инвестиций по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам

Формы

инвестиционной деятельности могут быть

также классифицированы по срокам, формам

собственности на инвестиционные ресурсы,

регионам, отраслям, рискам и другим

признакам (табл. 1.1).

По

срокам вложений

выделяют

краткосрочные, среднесрочные и

долгосрочные

инвестиции.

Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года. Данные инвестиции носят, как правило, спекулятивный характер. Среднесрочные инвестиции представляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции - на срок свыше трех лет.

По формам

собственности на инвестиционные ресурсы

выделяют частные, государственные,

иностранные и совместные (смешанные)

инвестиции.

Под частными

(негосударственными) инвестициями

понимают вложения средств частных

инвесторов: граждан и предприятий

негосударственной формы собственности.

Таблица 1.1. Классификация форм инвестиций

|

Классификационные признаки |

Формы инвестиций |

|

По объектам вложений |

Реальные

инвестиции |

|

По срокам вложений |

Краткосрочные

инвестиции |

|

По цели инвестирования |

Прямые инвестиции

|

|

По сфере вложений |

Производственные

инвестиции |

|

По формам

собственности |

Частные инвестиции

|

|

По регионам |

Инвестиции

внутри страны |

|

По рискам |

Агрессивные

инвестиции |

Государственные инвестиции - это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности.

К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств. Под совместными (смешанными) инвестициями понимают вложения, осуществляемые отечественными и зарубежными экономическими субъектами.

По

региональному признаку

различают инвестиции внутри страны и

за рубежом. Внутренние

(национальные) инвестиции

включают вложения средств в объекты

инвестирования внутри данной

страны.

Инвестиции за

рубежом (зарубежные инвестиции)

понимаются как вложения средств в

объекты инвестирования, размещенные

вне территориальных пределов данной

страны.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики: промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, деревообрабатывающая и целлюлозно-бумажная, черная и цветная металлургия, машиностроение и металлообработка и др.), сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и пр.

По рискам

различают агрессивные, умеренные и

консервативные инвестиции. Данная

классификация тесно связана с выделением

соответствующих типов инвесторов.

Агрессивные инвестиции

характеризуются высокой степенью риска.

Они характеризуются высокой прибыльностью

и низкой ликвидностью. Умеренные

инвестиции

отличаются

средней (умеренной) степенью риска при

достаточной прибыльности и ликвидности

вложений. Консервативные

инвестиции

представляют

собой вложения пониженного риска,

характеризующиеся надежностью и

ликвидностью.

Важность задач выяснения

роли инвестиций в воспроизводственном

процессе обусловливает необходимость

введения такого классификационного

критерия, каксфера

вложений, в соответствии с

которым можно выделить производственные

и непроизводственные

инвестиции.

Определяющее

значение для экономической системы

имеют производственные инвестиции,

обеспечивающие воспроизводство и

прирост индивидуального и общественного

капитала.

Классификация инвестиций, осуществляемых в форме капитальных вложений

В экономической литературе имеются и другие классификации инвестиций, отражающие, как правило, детализацию их основных форм. В частности, инвестиции, осуществляемые в форме капитальных вложений, подразделяют на следующие виды:

оборонительные инвестиции, направленные на снижение риска по приобретению сырья, комплектующих изделий, на удержание уровня цен, на защиту от конкурентов и т.д.;

наступательные инвестиции, обусловленные поиском новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции;

социальные инвестиции, целью которых является улучшение условий труда персонала;

обязательные инвестиции, необходимость в которых связана с удовлетворением государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента;

представительские инвестиции, направленные на поддержание престижа предприятия.

В зависимости от направленности действий выделяют:

начальные инвестиции (нетто-инвестиции), осуществляемые при приобретении или основании предприятия;

экстенсивные инвестиции, направленные на расширение производственного потенциала;

реинвестиции, под которыми понимают вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства;

брутто-инвестиции, включающие нетто-инвестиции и реинвестиции.

В экономическом анализе применяется и иная группировка инвестиций, осуществляемых в форме капитальных вложений:

инвестиции, направляемые на замену оборудования, изношенного физически и/или морально;

инвестиции на модернизацию оборудования. Их целью является прежде всего сокращение издержек производства или улучшение качества выпускаемой продукции;

инвестиции в расширение производства. Задачей такого инвестирования является увеличение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств при расширении спроса на продукцию или переход на выпуск новых видов продукции;

инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, производством новых видов продукции, организацией новых рынков сбыта;

стратегические инвестиции, направленные на внедрение достижений научно-технического прогресса, повышение степени конкурентоспособности продукции, снижение хозяйственных рисков. Посредством стратегических инвестиций реализуются структурные изменения в экономике, развиваются ключевые импортозамещающие производства или конкурентоспособные экспортно-ориентированные отрасли.

Наименее рисковыми из этих видов инвестиций считаются инвестиции в замену и модернизацию оборудования. Повышенной степенью риска характеризуются инвестиции в расширение производства и стратегические инвестиции (рис. 1.2).

Зависимость между видами инвестиций и уровнем риска обусловлена опасностью изменения реакции рынка на результаты деятельности фирмы после осуществления того или иного вида инвестиций. Очевидно, что риск негативных последствий инвестирования будет ниже при продолжении выпуска уже апробированных рынком товаров и выше при организации нового производства.

Вопрос № 2 . Методы учета инвестиционных рисков при определении показателей эффективности инвестиционных проектов.

Основная цель инвестиционной деятельности хозяйствующих субъектов состоит в увеличении дохода от инвестиционной деятельности при минимальном уровне риска инвестиционных вложений. Поиск оптимального сочетания доходности и риска предполагает необходимость учета действия множества разных факторов, что делает эту задачу весьма сложной. Вместе с тем решение данной проблемы является условием эффективности любой экономической деятельности.

Инвестиционные риски: сущность и классификация

Инвестиционный риск представляет собой вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиционной деятельности.

Соотношение риска и доходности

Доходность и риск, как известно, являются взаимосвязанными категориями. Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие:

более рискованным вложениям, как правило, присуща более высокая доходность;

при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

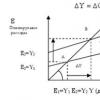

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность - риск» или минимума для комбинации «риск - доходность». При этом должны одновременно выполняться два условия: 1) ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска; 2) ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности. На рис. 1 (Взаимосвязь риска и доходности) показано, что при допущении принятия одного риска и одного источника дохода имеется лишь одно такое сочетание - точка Е.

Однако поскольку на практике

инвестиционная деятельность связана

с множественными рисками и использованием

различных ресурсных источников,

количество оптимальных соотношений

возрастает. В связи с этим для достижения

равновесия между риском и доходом

необходимо использовать пошаговый

метод решения путем последовательных

приближений. Осуществление инвестиционной

деятельности предполагает не только

принятие известного риска, но и обеспечение

определенного дохода. Если предположить,

что минимальному риску соответствует

минимальный необходимый доход, то можно

выделить несколько секторов,

характеризующихся определенной

комбинацией дохода и риска: А, В, С.

Сектор

А, вложения в котором не обеспечивают

минимального необходимого дохода, может

рассматриваться как область недостаточной

доходности. Функционирование в секторе

С связано с высокими рисками, снижающими

возможность получения ожидаемых высоких

доходов, поэтому сектор С может быть

определен как область повышенного

риска. Осуществление вложений в секторе

В обеспечивает инвестору достижение

дохода при допустимом риске, следовательно,

сектор В является областью оптимальных

значений соотношения доходности и

риска.

Инвестиционная деятельность

связана с различными видами рисков.

Классификация рисков инвестиционной деятельности

В общем виде классификация наиболее значимых и специфичных для инвестирования рисков представлена на рис. 2. (Классификация рисков инвестиционной деятельности)

Общие риски включают риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объектов инвестирования не может повлиять. Риски подобного рода в теории инвестиционного анализа называют систематическими. К основным видам общих рисков можно отнести внешнеэкономические риски, возникающие в связи с изменением ситуации во внешнеэкономической деятельности, и внутриэкономические риски, связанные с изменением внутренней экономической среды. В свою очередь, данные виды рисков выступают как синтез более частных разновидностей рисков. Социально-политический риск объединяет совокупность рисков, возникающих в связи с изменениями политической системы, расстановки политических сил в обществе, политической нестабильностью. Политические и страновые риски инвесторы принимают на себя в случае небольших или краткосрочных вложений с соответствующим увеличением процентной ставки. При инвестиционном кредитовании или проектном финансировании снижение риска может обеспечиваться за счет предоставления гарантий государства. Экологический риск выступает как возможность потерь, связанных с природными катастрофами, ухудшением экологической ситуации.

Риски, связанные с мерами

государственного регулирования, включают

риски изменения административных

ограничений инвестиционной деятельности,

экономических нормативов, налогообложения,

валютного регулирования, процентной

политики, регулирования рынка

ценных бумаг, законодательных

изменений. Конъюнктурный риск - риск,

связанный с неблагоприятными изменениями

общей экономической ситуации или

положением на отдельных рынках.

Конъюнктурный риск может возникать, в

частности, вследствие смены стадий

экономического цикла развития страны

или конъюнктурных циклов развития

инвестиционного рынка. Инфляционный

риск возникает вследствие того, что при

высокой инфляции денежные суммы,

вложенные в объекты инвестирования,

могут не покрываться доходами от

инвестиций. Инфляционный риск, как

правило, почти полностью ложится на

инвесторов (кредиторов), которые должны

правильно оценить перспективы развития

инфляционных процессов, поэтому при

исследовании инвестиционных качеств

предполагаемых объектов принято

закладывать прогнозные темпы инфляции.

Важное воздействие на показатели

эффективности инвестиций оказывают

различие уровней инфляции по видам

ресурсов и продукции (неоднородность

инфляции) и превышение уровня инфляции

над ростом курса иностранной валюты.

Переход к расчетам в твердой валюте

(или в натуральных показателях при

инвестиционном проектировании) не

отменяет необходимости учета инфляционного

риска, поскольку наличие инфляции влияет

на показатели проекта не только в

стоимостном, но и в натуральном выражении:

воздействие инфляции изменяет как

финансовые результаты осуществления

проекта, так и его параметры (планируемые

объемы необходимых ресурсов, производства,

продаж и т.д.). Следует отметить, что учет

инфляционных рисков во многом осложняется

неполнотой и неточностью имеющейся

информации.

Риск ухудшения условий

для данной сферы деятельности включает

риски, связанные с возможностью усиления

конкуренции, изменения требований

потребителей, банковскими

кризисами и др. К прочим рискам можно

отнести риски, возникающие в связи с

экономическими преступлениями,

недобросовестностью хозяйственных

партнеров, возможностями неисполнения,

неполного или некачественного исполнения

партнерами взятых на себя обязательств

и пр. Общие риски могут представлять

серьезную угрозу для инвесторов, их

следует учитывать по всем формам и

объектам инвестирования. В отличие от

общих рисков специфические риски сугубо

индивидуальны для каждого инвестора.

Они агрегируют все виды рисков, связанных

с инвестиционной деятельностью

конкретного субъекта или с вложениями

в конкретные объекты инвестирования.

Специфические риски могут быть

связаны с непрофессиональной инвестиционной

политикой, нерациональной структурой

инвестируемых средств, другими

аналогичными факторами, негативные

последствия которых можно в существенной

степени избежать при повышении

эффективности управления инвестиционной

деятельностью. Эти риски являются

диверсифицированными, понижаемыми и

зависят от способности инвестора к

выбору объектов инвестирования приемлемым

риском, а также к реальному учету и

регулированию рисков. Совокупность

рассматриваемых рисков по экономическому

содержанию аналогична понятию

несистематического риска. (Несистематический

риск называют также индивидуальным,

остаточным, особым или диверсифицируемым

риском.) Выделение в совокупности рисков,

возникающих при инвестиционной

деятельности банков, систематических

и несистематических рисков позволяет

использовать в дальнейшем анализе

методологический аппарат теории

формирования эффективного инвестиционного

портфеля. При рассмотрении специфических

рисков представляется целесообразным

выделить в их составе риски, присущие

инвестиционному портфелю, и внутренние

риски, свойственные различным видам

инвестирования. Риск инвестиционного

портфеля возникает в связи с ухудшением

качества инвестиционных объектов в его

составе и нарушением принципов

формирования инвестиционного портфеля.

В свою очередь, он является агрегированным

и включает в себя более частные виды

рисков. К наиболее значимым из них можно

отнести следующие виды рисков.

Капитальный

риск - интегральный риск инвестиционного

портфеля, связанный с общим ухудшением

его качества, который показывает

возможность потерь при вложении в

инвестиции по сравнению с другими видами

активов. Селективный риск связан с

неверной оценкой инвестиционных качеств

определенного объекта инвестирования

при подборе инвестиционного портфеля.

Риск несбалансированности возникает в связи с нарушением соответствия между инвестиционными вложениями и источниками их финансирования по объему и структурным показателям доходности, риска и ликвидности.

Риск излишней концентрации (недостаточной диверсификации) можно определить как опасность потерь, связанных c узким спектром инвестиционных объектов, низкой степенью диверсификации инвестиционных активов и источников их финансирования, что приводит к необоснованной зависимости инвестора от одной отрасли или сектора экономики, региона или страны, от одного направления инвестиционной деятельности. При этом данный риск выступает как конгломерат различных рисков (странового, отраслевого, регионального, кредитного и т.д.) в сочетании со специфическими признаками, указанными в определении.

Рассмотренные риски являются

специфическими рисками портфельного

инвестирования, возникающими в связи

с функционированием инвестиционного

портфеля как целостной совокупности,

что предполагает необходимость их учета

при формировании и управлении

инвестиционным портфелем. Кроме данных

видов рисков можно выделить риски,

присущие в той или иной степени различным

видам инвестиционных объектов в составе

инвестиционного портфеля, которые

следует учитывать как при оценке

отдельных инвестиционных вложений, так

и инвестиционного портфеля в целом.

Основные виды этих рисков следующие.

Страновой

риск - возможность потерь, вызванных

размещением средств и ведением

инвестиционной деятельности в стране

с неустойчивым социальным и экономическим

положением. Он включает в себя

соответствующие экономические,

политические, географические, экологические

и прочие риски, которые в отличие от

рассмотренных выше аналогичных видов

общих рисков могут быть снижены при

выборе инвестором иных объектов вложений.

Отраслевой риск - риск, связанный с изменением ситуации в определенной отрасли. В основе отраслевого риска лежит цикличность развития отраслей, переориентация экономики, истощение ресурсов конкретного вида, изменение спроса на рынках и другие факторы.

Региональный риск - это риск потерь в связи с неустойчивым состоянием экономики региона, который особенно присущ монопродуктовым регионам.

Временной риск - возможность потерь вследствие неправильного определения времени осуществления вложений в инвестиционные объекты и времени их реализации, сезонных и циклических колебаний.

Риск ликвидности - риск потерь при реализации инвестиционного объекта вследствие изменения оценки его инвестиционного качества.

Кредитный риск - риск потери средств или потери инвестиционным объектом первоначального качества и стоимости из-за несоблюдения обязательств со стороны эмитента, заемщика или его поручителя. Данный вид риска в наибольшей степени присущ банковской деятельности, он связан с возможным ростом расходов при предоставлении кредитов по «плавающей» ставке, имеющей тенденцию к росту, снижением платежеспособности заемщика. Операционный риск - риск потерь, возникающих в результате того, что в деятельности субъекта, осуществляющего инвестиции, имеются нарушения в технологии инвестиционных операций, неполадки в компьютерных системах обработки информации и др. Приведенная структура рисков должна быть дополнена видами рисков, характерных для конкретных форм инвестирования.

Одним из этапов управления инвестиционными рисками является оценка рисков. Эта оценка осуществляется на основе расчета вероятности возникновения инвестиционного риска. Данный показатель является измерителем частоты возможного наступления неблагоприятного события, вызывающего финансовые потери в деятельности фирмы. Известны следующие методы оценки риска.

Экспертные методы оценки применяются в том случае, если у предпринимательской организации отсутствуют необходимые информативные данные для осуществления расчетов или сравнений. Указанные методы основываются на опросе квалифицированных специалистов в области финансов, страхования с последующей математической обработкой результатов проведенного опроса. Экспертные методы оценки широко используются при определении уровня вероятности возникновения инфляционного, инвестиционного, валютного и некоторых других рисков.

Статистические методы оценки позволяют получить наиболее полное количественное представление об уровне риска, поэтому достаточно часто используются в практике финансового менеджмента. К неудобствам данного метода можно отнести необходимость наличия достаточно обширной статистической информации. При оценке вероятности данным методом рассчитывают среднее ожидаемое значение результата; среднеквадратическое отклонение; коэффициент вариации. На основе статистических методов вероятность возникновения рисков оценивается по каждой финансовой операции, рассматриваемому инвестиционному проекту и т.п.

Расчетно-аналитические методы оценки позволяют количественно оценить вероятность возникновения финансовых рисков на основе использования внутренней информационной базы самой фирмы. В этом случае вероятность возникновения отдельных рисков устанавливается в зависимости от значений плановых показателей финансовой деятельности фирмы.

Аналоговые методы оценки позволяют определить уровень вероятности возникновения рисков по отдельным, наиболее часто повторяющимся операциям фирмы. Эти методы используются при оценке валютного, инвестиционного и кредитного рисков.

Количественно оценить степень риска проекта можно также, опираясь на показатели производственного и финансового левериджа.

Производственный леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя «прибыль до вычета процентов и налогов». Если доля постоянных расходов велика, то, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция или нет. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Финансовый леверидж характеризует взаимосвязь между собственными и привлеченными долгосрочными финансовыми ресурсами и прибылью. Уровень финансового левериджа прямо пропорционально влияет на степень финансового риска компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, постоянными обязательными расходами, тем меньше чистая прибыль. Следовательно, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Список использованной литературы

Инвестиции , их экономическая сущность , классификация и структура

Закон >> Бухгалтерский учет и аудитИНВЕСТИЦИИ , ИХ ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ , КЛАССИФИКАЦИЯ И СТРУКТУРА .1. 1. Инвестиции как экономическая категория и их роль в развитии макро- и микроэкономики.Инвестиции – ... объекты каждой конкретной отрасли и их основными фондами одинаков для всех объектов...

Инвестиции . Принципы осуществления инвестиционной деятельности

Курсовая работа >> ЭкономикаОтрасль и т.п. 4. Финансирование инвестиций Сущность , классификация и структура источников финансирования инвестиций . Изыскание источников финансирования инвестиций всегда было одной...

- Курсовая работа >> Экономика

Задачи курсовой работы: выявить экономическую сущность инвестиций ; изучить их классификацию и структуру рассмотреть источники, формы и методы... к реализации инвестиционных проектов в 2009 г. Объем инвестиций в основной капитал, млрд. руб. Тюменская область...

Экономический анализ инвестиционных проектов Бирман Г., Шмидт С. / пер. с англ. под ред. Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 1997

Оценка эффективности инвестиционных проектов: Теория и практика: учеб пособие Виленский П.Л., Лившиц В.Н., Смоляк С.А. – М.: Дело, 2002.

Инвестиционная деятельность. Киселева Н.В., Боровикова Т.В. – М.: КНОРУС, 2005.-432с.

Комаров А.Г, Рогова Е.М., Ткаченко Е.А., Чесноков В.Я. Инвестиционное проектирование. – СПб.: Изд-во СПбГУЭФ, 2001.

Инвестиционный анализ. – Кучарина Е.А. СПб.: Питер, 2006 – 160с.

Инвестиционное проектирование. Непомнящий Е.Г. Учебное пособие. Таганрог. Изд-во ТРТУ, 2003

Экономическая оценка инвестиций. Ример М.И., Касатов А.Д., Матиенко Н.И. 2-е изд. –СПб.: Питер, 2007. – 480 с.

Руководство для инвестора // Журнал «Консультант», № 3, 2006г. стр.12

Финансовый менеджмент: Учебник для вузов / под ред. Г.Б. Поляка. – М.: “Финансы”, Издательское объединение “ЮНИТИ”, 1997

Методы оценки инвестиционных проектов. Ковалев В.В. М, Финансы и статистика, 1998 г.

Принятие инвестиционных решений, Норкотт Д. М. Банки и биржи, ЮНИТИ, 1997 г.

Инвестиционный проект: методы подготовки и анализа Липсиц И.В.Косов В.В.

Методика оценки инвестиционных проектов. ИКФ «Альт» 2004 г.

, их роль в современной экономике 1. Экономическая сущность инвестиций . Термин "инвестиции" появился в отечественной экономике сравнительно недавно...В отечественной экономической литературе существуют несколько подходов к классификации инвестиций.

Рассмотрим классификацию инвестиций в соответствии со следующим общепринятым набором классификационных признаков:

- объект инвестирования;

- область инвестирования;

- форма собственности инвестиции;

- характер участия в инвестировании;

- период инвестирования;

- региональный характер инвестиции.

По признаку "объект инвестирования" различают следующие виды инвестиций.

- 1. Реальные (капиталообразующие) инвестиции

(их еще иногда называют производственными или материальными), к которым относятся:

- вложения в основные фонды;

- инвестиции в запасы товарно-материальных ценностей.

Под реальными инвестициями понимают вложения средств в реальные активы, как материальные, так и нематериальные (иногда вложения средств в нематериальные активы, связанные с научно-техническим прогрессом, характеризуются как инновационные инвестиции).

Реальные инвестиции осуществляются в форме капитальных вложений. Инвестиции в реальные проекты – длительный по времени процесс. Поэтому при их оценке необходимо учитывать:

- рискованность проектов – чем больше срок окупаемости затрат, тем выше инвестиционный риск;

- временную стоимость денег, так как с течением времени деньги теряют свою ценность вследствие инфляции;

- привлекательность проекта по сравнению с иными вариантами вложения капитала с точки зрения максимизации дохода и роста курсовой стоимости акций компании при минимальном уровне риска, так как эта цель для инвестора определяющая.

Используя указанные правила на практике, инвестор может принять обоснованное решение, отвечающее его стратегическим целям.

- 2. Финансовые инвестиции

– это:

- вклады в сберегательные банки;

- облигации;

- акции;

- деньги;

- депозиты.

Под финансовыми инвестициями понимают вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю занимают вложения средств в ценные бумаги .

Выделение реальных и финансовых инвестиций является основным признаком классификации. По мнению некоторых авторов , в примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями.

Высокое развитие институтов финансового инвестирования в значительной степени способствует росту реальных инвестиций. Таким образом, можно сделать вывод, что эти две формы являются взаимодополняющими, а не конкурирующими. Пример подобной взаимосвязи в сфере недвижимости показывает финансирование строительства жилья для сдачи внаем.

- 3. Интеллектуальные инвестиции

включают:

- инвестиции в научные разработки;

- инвестиции в подготовку специалистов;

- инвестиции в социальную сферу.

По второму признаку "область инвестирования" инвестиции классифицируются в зависимости от сферы деятельности, в которую они направляются. Так, например, для строительной организации, осуществляющей капитальное строительство, можно выделить следующие области инвестирования:

- снабжение, т.е. обеспечение строительными материалами, техникой, транспортом, полуфабрикатами;

- производство, т.е. непосредственно проведение строительных работ;

- сбыт, т.е. реализация строительной продукции либо в виде продажи соответствующих здании, сооружений, жилой площади, либо в виде передачи в аренду и т.п.

По третьему признаку "форма собственности инвестиций" выделяются:

- государственные инвестиции, осуществляемые государственными органами власти различных уровней за счет соответствующих бюджетов, внебюджетных фондов и заемных средств, а также реализуемые государственными предприятиями и предприятиями с участием государства за счет собственных и заемных средств;

- иностранные инвестиции – инвестиции, осуществляемые иностранными юридическими и физическими лицами, а также непосредственно иностранными государствами и международными организациями;

- частные инвестиции – осуществляемые частными лицами и предприятиями негосударственной формы собственности;

- совместные инвестиции – осуществляемые совместно отечественными и иностранными инвесторами.

По признаку "характер участия в инвестировании" выделяют прямое участие в инвестировании и непрямое участие в инвестировании.

Под прямым участием в инвестировании понимается непосредственное участие инвестора в выборе объектов инвестирования и вложении средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под непрямым участием в инвестировании понимается инвестирование, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками). Не все инвесторы имеют достаточную квалификацию для эффективного выбора объектов инвестирования и последующего управления ими. В этом случае они приобретают ценные бумаги, выпускаемые инвестиционными и другими финансовыми посредниками (например, инвестиционные сертификаты инвестиционных фондов и инвестиционных компаний), а последние собранные таким образом инвестиционные средства размещают по своему усмотрению – выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют потом среди своих клиентов.

По признаку "период инвестирования" различают краткосрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимают обычно вложения капитала на период не более одного года (например, краткосрочные депозитные вклады, покупка краткосрочных сберегательных сертификатов и т. п.).

Под долгосрочными инвестициями понимаются обычно вложения капитала на период свыше одного года. Этот критерий принят в практике учета, но, как показывает опыт, он требует дальнейшей детализации. В практике крупных инвестиционных компаний долгосрочные инвестиции детализируются следующим образом: а) до 2 лет; б) от 2 до 3 лет; в) от 3 до 5 лет; г) свыше 5 лет.

Последний признак, "региональный характер инвестиций", предполагает их классификацию на три группы:

- инвестиции за рубежом – вложение средств в объекты инвестирования, размещенные за пределами государственных границ данной страны;

- внутренние инвестиции – вложение средств в объекты, размещенные на территории данной страны;

- региональные инвестиции – вложение средств в пределах конкретного региона страны.

Подобная классификация, позволяя выделить основные направления инвестиционной деятельности, тем не менее не учитывает ряда специфических черт инвестиционного процесса, оказывающих существенное влияние на процесс оценки. Можно использовать для классификации инвестиций и дополнительные признаки:

- использование в инвестиционном процессе ограниченных ресурсов – земли, капитальных ресурсов и персонала;

- масштаб инвестирования – инвестиции в малые, средние и крупные проекты;

- степень подверженности влиянию других инвестиций – независимые инвестиции; инвестиции, требующие сопутствующих инвестиций; инвестиции, чувствительные к принятию конкурирующих инвестиционных решений;

- форму получения эффекта, которая зависит от целей инвестирования;

- функциональную деятельность, с которой наиболее тесно связаны инвестиции;

- отраслевую классификацию;

- риск инвестирования;

- степень обязательности осуществления – обязательные, не абсолютно обязательные, необязательные.

Наибольшее распространение в российской экономике получила классификация инвестиций на прямые, портфельные и прочие.

Прямые инвестиции – это инвестиции в данное предприятие, объем которых составляет не менее 10% акционерного капитала этого предприятия. Портфельные инвестиции – это инвестиции в ценные бумаги данного предприятия, объем которых составляет менее 10% акционерного капитала. Прочие инвестиции – это инвестиции, не связанные с предприятием (вложение капитала в ГКО, ОФЗ и пр.).

Еще одна классификация инвестиций дается в книге Л. Дж. Гитмана и М. Д. Джонка : "Инвестиции – это способ помещения капитала, который должен обеспечить сохранение или возрастание стоимости капитала и (или) принести положительную величину дохода. Прямая инвестиция – это форма вложений, которая дает инвестору непосредственное право собственности на ценную бумагу или имущество. Например, когда инвестор покупает акцию, облигацию, ценную бумагу или участок земли, чтобы сохранить стоимость денег или получить доход, он осуществляет прямое инвестирование. Косвенная инвестиция – это вложение в портфель, иначе говоря, набор ценных бумаг или имущественных ценностей. Например, инвестор может купить акцию взаимного фонда, который представляет собой диверсифицированный набор ценных бумаг, выпущенных различными фирмами. Сделав эту покупку, инвестор будет обладать не требованиями к активам отдельно взятой компании, а долей в портфеле".

- Бланк И. А. Инвестиционный менеджмент. Киев, 1995. С. 18.

- См., например: Шарп У., Александер Г., Бейли Дж. Инвестиции: пер. с англ. М.: ИНФРА-М, 1999. С. 1.

- Гетман Л. Дж., Джонк М. Д. Основы инвестирования. М.: Дело, 1997.

От характеристики экономической сущности инвестиций перейдем к рассмотрению основных форм их осуществления.

Анализ экономической литературы позволил выявить достаточно большое количество подходов к классификации форм инвестирования, как на макро-, так и микроуровне.

Рассмотрим основные из них.

На рисунке 2.1 представлена классификация форм инвестиций согласно системе национальных счетов (в дальнейшем СНС) и созданных на их основе разработок Госкомстата РФ.

Рис. 2.1. Классификация инвестиций согласно СНС

Согласно данной классификации, различают следующие виды инвестиций.

1) Капиталообразующие инвестиции , обеспечивающие создание и воспроизводство фондов. Они предполагают вложение капитала непосредственно в средства производства и предметы потребления. Иными словами, капиталообразующие инвестиции представляют собой вложение капитала в основные средства и в прирост материально-производственных запасов.

К капиталообразующим инвестициям относятся:

Инвестиции в основной капитал или, иными словами, капитальные вложения;

Затраты на капитальный ремонт;

Инвестиции на приобретение земельных участков и объектов природопользования;

Инвестиции в нематериальные активы, такие как патенты, лицензии, научно-исследовательские и опытно-конструкторские разработки и т. п.;

Инвестиции в пополнение запасов оборотных средств.

При этом капитальные вложения, представляющие собой основной капитал, характеризуют объем и структуру капиталообразующих инвестиций. К капитальным вложениям следует относить следующие виды затрат:

На новое строительство;

На реконструкцию;

На расширение и техническое перевооружение;

На жилищное и культурно-бытовое строительство.

2) Под финансовыми инвестициями понимается вложение средств в финансовые активы, такие как акции, облигации и другие ценные бумаги, а также объекты тезаврации и банковские депозиты.

3) Как видно из рис. 2.1, система национальных счетов в отдельную группу выделяет интеллектуальные инвестиции . К ним относятся вложения в подготовку кадров, передачу опыта, лицензии, ноу-хау, научные разработки и т. п.

Представленная выше классификация ограничивается одним классификационным признаком – объекты вложения, при этом наиболее комплексная классификация инвестиций проводится в работе И.А. Бланка .

На рисунке 2.2 приведена классификация инвестиций по отдельным признакам.

Рис. 2.2. Классификация форм инвестиций по отдельным признакам

Согласно рис. 2.2 инвестиции классифицируются следующим образом:

1. По объектам вложений средств

Под реальными инвестициями понимают вложения средств в реальные активы – как материальные, так и нематериальные. Финансовые инвестиции представляют собой вложение средств в различные финансовые инструменты, среди которых значимую долю занимают ценные бумаги.

2.По выделяют прямые и непрямые инвестиции.

Прямые инвестиции – это непосредственное участие инвестора в выборе объектов инвестирования и вложении средств. Под непрямыми инвестициями понимается инвестирование, опосредованное другими лицами (посредниками).

3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются вложения капитала на период не более одного года. Долгосрочные инвестиции – это вложения капитала на период свыше одного года. В практике крупных инвестиционных компаний долгосрочные инвестиции детализируются следующим образом: а) до 2 лет; б) от 2 до 3 лет; в) от 3 до 5 лет; г) свыше 5 лет.

4. По формам собственности инвесторов выделяют инвестиции частные, государственные, иностранные и совместные.

Частные инвестиции – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности. К государственным инвестициям относятся вложения, осуществляемые центральными и местными органами власти и управления, а также государственными предприятиями и учреждениями за счет собственных заемных средств. Под иностранными инвестициями понимаются вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами и субъектами данной страны. Совместные инвестиции представляет собой комбинацию из двух и более вышеперечисленных форм инвестирования.

5. По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Приведенная классификация инвестиций отражает наиболее существенные их признаки и при необходимости может быть углублена в зависимости от предпринимательских или исследовательских целей.

В.В. Бочаров приводит следующую классификацию форм инвестиций:

1. По объектам вложения денежных средств выделяют реальные и финансовые инвестиции.

Реальные инвестиции (капиталовложения) – авансирование денег в материальные и нематериальные активы (инновации). Капитальные вложения классифицируются:

По отраслевой структуре (промышленность, транспорт, сельское хозяйство и т. д.);

Воспроизводственной структуре (новое строительство, расширение, реконструкция и расширение действующих предприятий);

Технологической структуре (строительно-монтажные работы, приобретение оборудования, прочие капитальные затраты).

Финансовые инвестиции – вложения средств в ценные бумаги: долевые (акции) и долговые (облигации).

2. По характеру участия в инвестировании – прямые и косвенные инвестиции.

Прямые инвестиции предполагают непосредственное участие инвестора в выборе объекта для вложения денежных средств. Косвенные инвестиции осуществляются через финансовых посредников – коммерческие банки, инвестиционные компании и фонды и др. Последние аккумулируют и размещают собранные средства по своему усмотрению, обеспечивая их эффективное использование.

3. По периоду инвестирования вложения делятся на краткосрочные (на срок до 1 года) и долгосрочные (на срок свыше 1 года). Последние из них служат источником воспроизводства капитала.

4. По форме собственности инвестиции подразделяются на частные, государственные, совместные и иностранные.

Частные инвестиции выражают вложение средств в объекты предпринимательской деятельности юридических лиц негосударственных форм собственности, а также граждан. Государственные инвестиции характеризуют вложение капитала государственных унитарных и муниципальных предприятий, а также средств федерального и регионального бюджетов и внебюджетных фондов.

5. По региональному признаку инвестиции подразделяются на вложения внутри страны и за рубежом.

6. По уровню инвестиционного риска выделяют следующие виды инвестиций:

- безрисковые инвестиции — вложение средств в такие объекты инвестирования, по которым отсутствует реальный риск потери ожидаемого дохода или капитала и практически гарантировано получение реальной прибыли;

- низкорисковые инвестиции — вложение капитала в объекты, риск по которым ниже среднерыночного уровня;

- среднерисковые инвестиции — вложение капитала в объекты, риск по которым соответствует среднерыночному уровню;

- высокорисковые инвестиции — вложение средств в такие объекты, уровень риска по которым обычно выше среднерыночного;

- спекулятивные инвестиции -вложение капитала в наиболее рисковые активы (например, в акции молодых компаний), где ожидается получение максимального дохода.

Как видно, В.В.

Бочаров расширил классификацию И.А. Бланка, добавив дополнительный признак классификации – уровень инвестиционного риска.

В научной литературе приводятся и другие классификации инвестиций. Так, В.М. Джуха выделяет следующие признаки классификации инвестиций.

Первым классификационным признаком, выделяемым им, являются формы собственности инвестиций , в рамках которых они осуществляются, и конечные цели инвестирования .

На рисунке 2.3 приведена классификация инвестиций с точки зрения их направленности и результативности.

Рис. 2.3. Классификация инвестиций по формам собственности и по конечным целям инвестирования (В.М. Джуха)

Следующим признаком классификации, выделяемым В.М. Джуха, являются сферы рынка , на которых фигурируют инвестиции, и объекты вложения .

Как показано на рисунке 2.4, в зависимости от объектов вложения и сфер рынка автор выделяет портфельные и реальные инвестиции (капитальные вложения).

При этом под портфельными инвестициями понимается вложение средств в инструменты фондового рынка и иные финансовые активы, такие как страховые полисы, доли в уставных фондах неакционированных предприятий, целевые вклады, объекты залога и т. п. Причем вложение таких средств должно соответствовать, по крайней мере, двум требованиям:

Выгодности (обеспечивать высокий текущий доход или быстрый прирост вложенных средств);

Надежности (ликвидность и защита от инфляции).

Рис. 2.4. Классификация инвестиций по сферам рынка и объектам вложения (В.М. Джуха)

К реальным , или капиталообразующим, инвестициям относятся все расходы, направленные на строительство, расширение, реконструкцию (модернизацию) и оснащение оборудованием объектов инвестирования, а также расходы на подготовку капитального строительства и прироста оборотных средств, необходимых для нормального функционирования предприятия.

Последним признаком классификации инвестиций В.М. Джуха выделяет обеспечение процесса инвестирования . Данная классификация представлена на рисунках 2.5 и 2.6.

Рис. 2.5. Классификация собственных инвестиций (В.М. Джуха)

Рис. 2.6. Классификация внешних инвестиций (В.М. Джуха)

Следует отметить, что в отдельную группу автор выделяет иностранные инвестиции , определяя их как особую форму инвестиций. Они могут быть использованы в качестве внешнего источника финансирования и имеют три основные формы:

- прямые ;

- портфельные ;

- целевые кредиты на уровне предприятий.

1) поназначению :

Производственные инвестиции, объектами которых являются производственные фонды;

Непроизводственные инвестиции – воспроизводство основных фондов непроизводственного назначения (объекты социально-культурного назначения и т. п.);

2) по направлению использования :

Новое строительство;

Реконструкция;

Техническое перевооружение;

Расширение действующих предприятий;

3) по источникам финансирования :

Централизованные, осуществляемые за счет средств государства и целевых фондов отраслевых министерств и ведомств;

Децентрализованные (собственные и заемные) – создаются на уровне предприятий за счет амортизационных отчислений, фонда развития производства, арендных платежей и кредитов банков;

4) по структуре состоящих элементов :

Строительные;

Буровые;

Монтажные работы;

Оборудование;

Инструмент и инвентарь;

Прочие капитальные вложения.

Классификация, данная В.М. Джуха, наиболее полная, так как включает практически все классификационные признаки. Исключение составляет классификация инвестиций по уровню инвестиционного риска.

Все ранее приведенные классификации инвестиций необходимо дополнить классификацией инвестиций на уровне предприятия, приведенной на рисунке 2.7.

Рис. 2.7. Классификация инвестиций на уровне предприятия

Согласно рисунку 2.7 с точки зрения предприятия и в зависимости от объектов инвестирования инвестиции можно разделить на две группы: реальные и финансовые . При этом реальные инвестиции выражают вложения капитала в материальные активы, а финансовые – в нематериальные.

В свою очередь, реальные инвестиции представлены двумя формами:

1) инвестициями на развитие производства, представленными затратами:

На реконструкцию и техническое перевооружение;

На расширение производства;

На выпуск новой продукции;

На модернизацию продукции и освоение новых ресурсов.

2) инвестициями на развитие непроизводственной сферы, включающими следующие виды затрат:

На жилищное строительство;

На сооружение спортивных и оздоровительных объектов;

На улучшение условий труда и повышение уровня технической безопасности.

Финансовые же инвестиции или, как их еще называют, портфельные инвестиции, можно разделить на приобретение ценных бумаг и вклады в активы других предприятий. Инвестиции на приобретение ценных бумаг представляют собой вложения капитала в акции и облигации других коммерческих организаций, а также финансирование других видов ценных бумаг, имеющее целью извлечение определенных выгод. Вклады в активы других предприятий – это вложения в активы предприятий-производителей, вложения в активы кредитно-финансовых учреждений, а также вложения в активы других коммерческих организаций.

Основное отличие данной классификации от ранее рассмотренных заключается в том, что она дает реальное представление о том, на какие цели предприятия могут направлять инвестиции. Иными словами, эта классификация характеризует инвестиционный портфель предприятия. Оптимизация этого портфеля по минимуму риска и максимуму получения экономической выгоды является одной из важнейших проблем на предприятии.

Рис. 2.8. Классификация инвестиций

Анализ вышеприведенных классификаций инвестиций позволил сформировать классификацию инвестиций, представленную на рисунке 2.8, согласно которой целесообразно выделить восемь основных признаков классификации:

1) форма собственности инвестиционных ресурсов;

2) уровень инвестиционного риска;

3) характер участия в инвестиционном процессе;

4) период инвестирования;

5) региональный признак;

6) объекты вложения и использования на уровне предприятия;

7) источники финансирования;

8) экономические цели.

Данная классификация, приведенная на рис. 2.8, наиболее полно отражает все формы инвестиционной деятельности, осуществляемые отдельными экономическими единицами.

Инвестиции: виды, классификации, основные понятия

Не так давно мы написали статью « », которая понравилась многим нашим читателям. Но был один минус – мы детально не рассказали про классификацию и виды инвестиций. Спасибо всем нашим читателям, которые написали на почту с просьбой осветить данную тему, и рассказать все таким же доходчивым и понятным языком, как мы это делали ранее.

Хотелось бы сразу сказать, что в статье будет минимум воды и личных рассуждений. Все четко, лаконично, по теме. Возможно, такое изложение несколько суховато, и время от времени нужно было бы разбавить «шуткой», но попробуем изложить информацию в совершенно новом для нас стиле. Интересны ваши комментарии и отзывы, которые можете оставить в конце статьи.

Итак, какие же бывают вид инвестиций?

Интеллектуальные

Как правило, это инвестиции как в личностное развитие, так и подготовку, переподготовку сотрудников компании. Также к интеллектуальным инвестициям можно отнести передачу опыта сотрудникам, лицензий и нововведений, совместные научные разработки.

Капиталообразующие

Это инвестиции, которые связаны вложением в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Прямые инвестиции

Это вложения, которые сделаны напрямую физическими или юридическими лицами имеющими право на управление предприятием, или полностью владеющим им.

Портфельные инвестиции

Как правило, человек может инвестировать деньги, но при этом не получит право на управление компанией. Под портфельными инвестициями понимают долгосрочные вложения в ценные бумаги, акции, векселя.

Реальные

Инвестиции, которые рассчитаны на долгосрочную основу. Под данным термином понимают вложение средств в материальные и нематериальные активы.

Финансовые инвестиции

Это долгосрочное вложение денег в финансовые активы. Ранее мы уже писали статью про , где рассказывали о подобного рода инвестициях.

Тезаврационные инвестиции

Это инвестиции, которые направлены на накопление сокровищ. , в драгоценные металлы и камни, а также изделии их них – все это относится к данной группе инвестиций. Главная специфика данных вложений – это очень долгий срок, и отсутствие текущего дохода. Как правило, люди, вкладывающие деньги в драгоценные металлы, не столько стремятся заработать, сколько просто хотят сберечь свои капитал.

Если же планируете прибыль с тезаврационных инвестиций, то она возможна лишь за счет разницы курсов. Купили дешевле, продали дороже, на отличии курса заработали.

Признаки инвестиций:

- Инвестор, вкладывая деньги в объект инвестиций, всегда имеет определенные цели. В большинстве случаев цель одна – сохранить и преумножить свой капитал.

- Вложения способны приносить доход. Если же деньги вкладываются, но уже заранее понятно, что дохода не будет, то это не инвестиция, а обычное вложение денег. Например, вы покупаете квартиру сыну, и не планируете ее больше продавать – классический пример вложения. А если вы покупаете квартиру в новостройке, вкладывая деньги на этапе «фундамента», а после сдачи готового объекта продаете ее в 2 раза дороже, то это инвестиция.

- Целенаправленный характер вложения.

- Четкий и определенный срок вложения средств

- Использование разных инвестиционных ресурсов, характеризующихся в процессе осуществления спросом, предложением и ценой.

Также инвестиции можно разделить по характеру их формирования. В современной экономике согласно данному критерию выделяют:

- Автономные инвестиции

- Индуцированные инвестиции

Первый толчок росту экономики дают автономные инвестиции, вызывая эффект мультипликации, а уже являясь результатом возросшего дохода, индуцированные инвестиции приводят к его будущему росту.

Классифицировать инвестиции можно по разным критериям, которых в экономике очень много. В рамках данной статьи мы выделим основные, но не будем детально рассматривать каждую классификацию.

1. По объемам вложений выделяют реальные и финансовые инвестиции

2. Если опираться на сроки вложения, то можно назвать:

- Краткосрочные – инвестиции на срок до одного года

- Среднесрочные – от одного года до трех лет

- Долгосрочные инвестиции планируются на срок более 3-х лет

3. В зависимости от целей инвестирования выделяют прямые и портфельные инвестиции

4. Сфера вложения делит инвестиции на производственные и непроизводственные

5. По форме собственности на инвестиционные ресурсы можно выделить:

- Частные – как правило инвестируют частные (не государственные) лица.

- Государственные – вложение средств государственными предприятиями и органами власти. Они осуществляются центральными и местными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств.

- Иностранные – вложение капиталов в развитие предприятий компаниями, не резидентами государства, в котором основано предприятие.

- Смешанные – это инвестиции, которые включают в себя несколько других видов.

6. Региональность выделяет такие инвестиции как внутри страны, и за рубежом

7. Исходя из рисков можно выделить агрессивные, умеренные и консервативные инвестиции.

Виды инвестиций: реальные и финансовые

Под термином «финансовые инвестиции », как правило, понимают вложение капитала посредством покупки ценных бумаг. Реальные инвестиции заключаются в том, что деньги вкладываются в производство, в действующие компании и работающий бизнес.

При реальных инвестициях главным условием достижения намеченных целей оказывается использование соответствующих внеоборотных активов для производства продукции и последующей ее реализации. Сюда относится использование организационно-технических структур вновь образованного бизнеса для изъятия прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия. Финансовые инвестиции представляют собой вложение капитала в различные финансовые инструменты инвестирования, главным образом ценные бумаги, с целью реализации поставленных целей как стратегического, так и тактического характера. Инвестирование в финансовые активы осуществляется в процессе инвестиционной деятельности предприятия, которая включает в себя постановку инвестиционных целей, разработку и реализацию инвестиционной программы.

Инвестиции осуществляются в различных формах, требующих определенной систематизации. В экономической теории и на практике инвестиции классифицируют по следующим основным признакам.

По объектам вложения капитала инвестиции делят на реальные и финансовые.

Реальные (капиталообразующие) инвестиции характеризуют вложения капитала в создание и воспроизводство основных средств, приобретение земельных участков, лесных угодий, озер и объектов природопользования, в нематериальные активы (инновации), прирост запасов товарно–материальных ценностей и другие объекты, связанные с осуществлением хозяйственной деятельности предприятий. В последние годы отдельные экономисты выделяют самостоятельной группой инновационные (интеллектуальные) инвестиции.

Реальные инвестиции обеспечивают приращение (увеличение) реального капитала общества либо отдельного субъекта хозяйствования (увеличение основных и краткосрочных активов, нематериальных активов).

Финансовые (портфельные) инвестиции - это вложения средств в различные финансовые инструменты, главным образом в ценные бумаги, драгоценные металлы, иностранную валюту. Они могут быть как дополнительным источником привлечения денежных средств на инвестиции (например, при размещении акций и долгосрочных облигаций), так и предметом биржевой игры на фондовом рынке.

По целям вложения реального капитала различают инвестиции:

стратегические - направляются инвесторами на создание новых предприятий, новых производств, приобретение имущественных комплексов в иной сфере деятельности;

базовы е - инвестиции на модернизацию и расширение действующих предприятий, создание новых производств в той же сфере деятельности;

текущие - направляются на замену оборудования и других основных средств, капитальный ремонт, пополнение краткосрочных активов.

По характеру участия в инвестировании различают прямые и непрямые инвестиции.

Прямые инвестиции предусматривают непосредственное участие инвестора в выборе объекта инвестирования и вложении средств. Как правило, такие инвесторы хорошо знают интересующий их объект и механизмы инвестирования. Прямые инвестиции направляются на создание и увеличение реальных активов «своего» предприятия либо в уставные фонды других юридических лиц. В последнем случае стратегической целью инвестора может быть овладение контрольным пакетом акций, формирование замкнутой технологической или коммерческой цепи. В этом случае он осуществляет инвестиции в предприятия - поставщики сырья, материалов, полуфабрикатов или в предприятия, обеспечивающие сбыт готовой продукции. Целью инвестирования может быть также поглощение одного предприятия другим или их слияние.

Непрямые инвестиции осуществляются через финансовых посредников: инвестиционные компании и фонды, коммерческие банки и др. Они аккумулируют средства индивидуальных инвесторов, вкладывают их в эффективные, на их взгляд, объекты инвестирования, управляют ими, а затем распределяют полученный доход между своими клиентами - инвесторами.

По периоду вложения средств выделяют краткосрочные и долгосрочные инвестиции.

Исходя из формы собственности инвесторов различают инвестиции:

государственные - их осуществляют за счет средств республиканского и местных бюджетов, государственных целевых бюджетных фондов и государственных внебюджетных фондов, а также государственные предприятия;

частные , которые производят субъекты негосударственной формы собственности и физические лица. В развитых экономиках частные инвестиции составляют основную долю инвестиций.

иностранные - характеризуют вложения иностран ных юридических и физических лиц, международных организаций в стране–реципиенте;

совместные - это общие вложения капитала резиден тов и нерезидентов.

По уровню инвестиционного риска выделяют следующие виды инвестиций:

Безрисковые инвестиции. К ним относят такие вложения средств, по которым отсутствует реальный риск потери вложенного капитала и практически гарантировано получение ожидаемого дохода.

Низкорисковые инвестиции характеризуют вложение капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции – это вложения капитала в объекты, уровень риска по которым соответствует среднерыночному.

Высокорисковые инвестиции отличаются высокой степенью риска и высокой прибыльностью, значительно превышающими среднерыночные. Сюда же относятся венчурные инвестиции, направляемые в новые сферы деятельности, связанные с большим риском (например, в акции молодых инновационных компаний), по которым ожидается получение очень высокого дохода и быстрая окупаемость вложенных средств.

По региональному признаку различают инвестиции внутри страны (национальные) и за ее пределами (зарубежные или вне шние). К последним также относится покупка резидентами РБ различных финансовых инструментов других государств: акций, облигаций и т.д. В принимающей стране внешние инвестиции являются иностранными.

По характеру использования капитала в инвестиционном процессе выделяют первичные (стартовые) инвестиции, реинвестиции и дезинвестиции.

Первичные инвестиции - это вложения впервые сформированного инвестором капитала за счет собственных, привлеченных и заемных средств на инвестиционные цели (например, на реализацию проекта, покупку предприятия, незаконченные строительством объекты).

Реинвестиции представляют собой повторные дополнительные вложения на инвестиционные цели доходов, полученных от ранее осуществленных инвестиций.

Дезинвестиции - это высвобождение ранее инвестированного капитала из инвестиционного процесса без последующего использования его на инвестиционные цели (например, при ликвидации предприятия с иностранным капиталом).

Инвестиции могут классифицироваться по отраслевой принадлежности : инвестиции в промышленность, с/х, строительство и т.д.

В экономической литературе встречается классификация инвестиции и по другим признакам.

Читайте также...

- Нормы уборки территории для дворника жкх и его должностная инструкция с обязанностями Когда нельзя выселить

- Города-государства в древней греции Что означает полис в греции

- Классификация видов социального обязательного страхования Обязательное социальное страхование понятие принципы субъекты

- Заявление на предоставление имущественного вычета при покупке квартиры